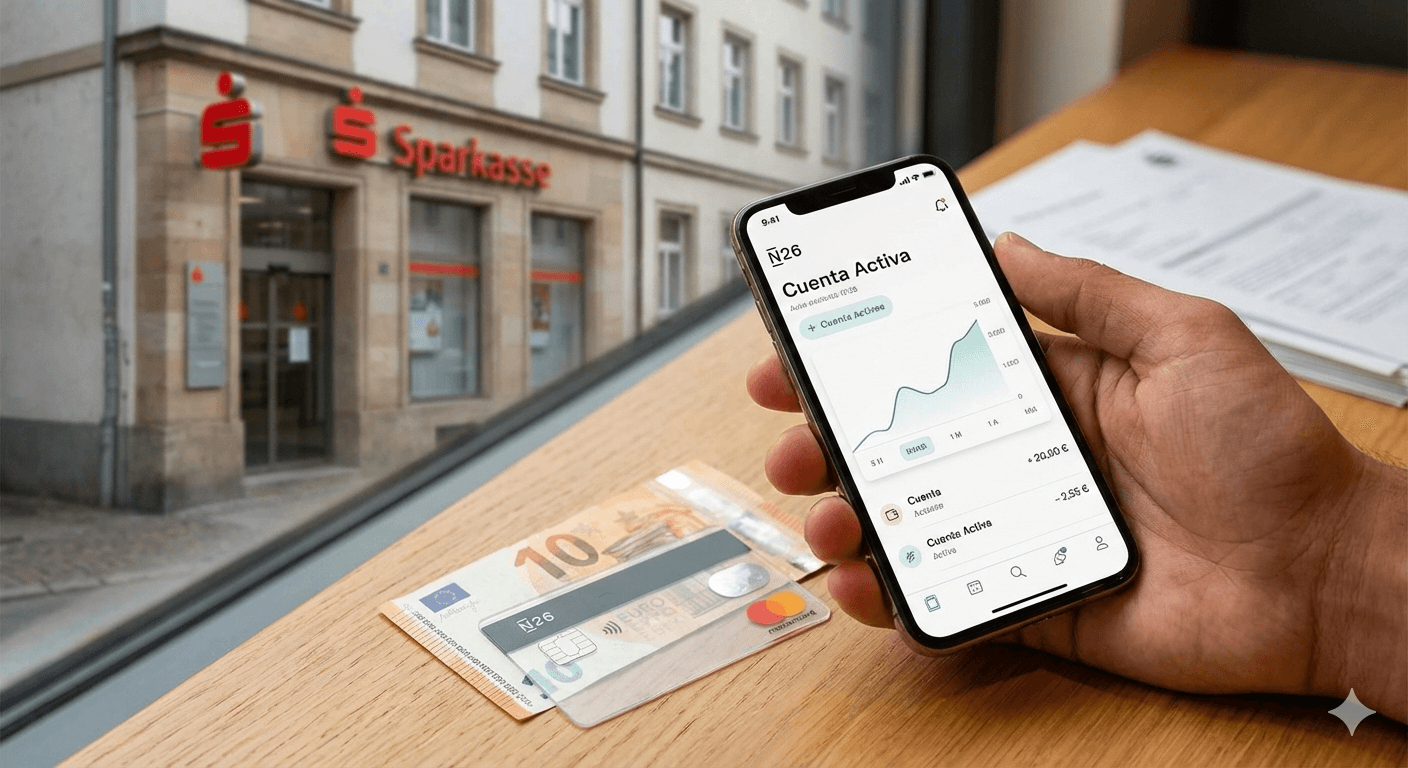

¿Cuál es el mejor banco para latinos en Alemania? Comparamos Sparkasse y N26 para ti.

Es la primera gran decisión financiera que tomarás al llegar: elegir entre Sparkasse o N26. Por un lado, tienes la institución alemana por excelencia, con una sucursal en cada esquina. Por el otro, el neobanco digital que habla tu idioma y vive en tu móvil. Elegir mal puede costarte más de 100€ al año en comisiones innecesarias.

En esta comparativa actualizada a 2026, analizamos punto por punto la batalla entre Sparkasse o N26. Desglosamos sus costos, requisitos y facilidad de uso para que elijas el banco que realmente se adapta a tu vida como latino en Alemania.

📌 Índice de la Batalla Bancaria:

- Perfil 1: Sparkasse (La opción tradicional).

- Perfil 2: N26 (La opción digital).

- Tabla: Diferencias de precio y servicios.

- El factor idioma y burocracia.

- Veredicto: ¿Cuál elijo?

- Preguntas Frecuentes (FAQ).

Sparkasse: La seguridad de lo clásico

La Sparkasse (Caja de Ahorros) no es un solo banco, sino una red de bancos municipales. Al debatir entre Sparkasse o N26, la Sparkasse gana en presencia física.

- Ventaja principal: Tienen cajeros automáticos (Geldautomaten) hasta en el pueblo más pequeño. Si te gusta hablar cara a cara con un asesor, este es tu sitio.

- La Girocard (EC-Karte): Te dan la tarjeta de débito alemana clásica, aceptada incluso en panaderías rurales.

- La desventaja: Cuesta dinero. Las comisiones de mantenimiento varían según la ciudad (entre 4€ y 9€ al mes).

N26: La libertad sin fronteras (Opción Recomendada)

Para la mayoría de los expatriados jóvenes, la decisión entre Sparkasse o N26 suele inclinarse hacia el banco berlinés por su comodidad.

- Ventaja principal: Es 100% móvil y la cuenta estándar es gratuita. Puedes abrirla desde el sofá en 8 minutos.

- Idioma: La App y el soporte están en español, inglés, francés, etc. Esto elimina la barrera del idioma.

- La desventaja: No tienen sucursales físicas.

*Enlace seguro a la web oficial de N26

Tabla Comparativa Rápida

| Característica | Sparkasse | N26 |

|---|---|---|

| Costo Mensual | 4€ – 9€ (aprox.) | 0€ (Estándar) |

| Idioma App | Alemán | Español / Inglés |

| Apertura | Presencial (Cita) | Online (8 min) ➚ |

| Tarjeta | Girocard (EC) | Debit Mastercard |

El requisito oculto: El Anmeldung

Independientemente de si eliges Sparkasse o N26, vas a necesitar estar registrado en Alemania. Aunque N26 es más flexible, la ley exige una dirección válida.

👉 Guía esencial: Cómo hacer el Anmeldung paso a paso.

¿Necesitas traducir contratos bancarios?

📲 Traductor oficial. Cotiza por whatsappVeredicto: ¿Quién gana?

La respuesta a Sparkasse o N26 depende de tu perfil:

- Elige N26 (Clic aquí para reclamar tu cuenta) si: Eres joven, viajas, valoras la tecnología y quieres ahorrar comisiones.

- Elige Sparkasse si: Vives en un pueblo muy pequeño o manejas mucho dinero en efectivo a diario.

Preguntas Frecuentes sobre bancos en Alemania

💳 ¿Qué es la Girocard?

Es la tarjeta de débito nacional alemana. Muchos comercios pequeños (Kioscos) solo aceptan esta tarjeta. Sparkasse la incluye; N26 usa Mastercard (aceptada en el 95% de sitios modernos).

🏦 ¿Puedo tener cuentas en ambos?

Sí. Muchos latinos usan N26 para el día a día por su App, y mantienen una Sparkasse básica para emergencias. No tienes que elegir exclusivamente Sparkasse o N26.

💸 ¿Cuánto cobra N26 por sacar dinero?

En la cuenta gratuita, N26 te permite 3 retiros gratis al mes en cualquier cajero de Alemania con NFC. Después cobra una pequeña comisión.

📉 ¿Qué es el Schufa?

Abrir una cuenta bancaria queda registrado en tu Schufa. Tener una cuenta estable y sin deudas mejora tu puntuación.

🔒 ¿Es seguro N26?

Sí. Tiene licencia bancaria europea completa y tus depósitos están asegurados hasta 100.000€ por el Fondo de Garantía de Depósitos alemán.

📱 ¿C24 es mejor?

C24 es una gran alternativa moderna, pero al comparar Sparkasse o N26, nos centramos en los líderes del mercado para latinos.